IRメッセージ

代表取締役 CEO

澤 篤史

新体制のもと、状況や時代に合わせてサービスをカスタマイズすることで、今後の大きな成長を目指してまいります。

平素は格別のご高配を賜り、厚く御礼申し上げます。2024年12月1日より代表取締役CEOに就任いたしました澤篤史と申します。就任にあたり、株主の皆様に謹んでご挨拶申し上げます。

当社は、お客様との絆をより深めて外部環境にも強い体制を整えながら今後もお客様や社会から信頼される企業としてさらなる成長を目指してまいります。株主の皆様におかれましては、今後ともなお一層のご理解とご支援を賜りますようお願い申し上げます。

プロフィール

1998年9月に入社。1999年7月に営業部長に就任し、全国における多店舗展開に尽力。その後、株式上場準備に伴い経営企画室長に就任。株式上場後は経営管理室長、社長室長、企画本部長、マーケティング戦略部門長を歴任し、経営及び営業戦略の立案、実行に従事。2017年バイクライフプランニング事業部担当執行役員、2021年 取締役執行役員就任、2024年代表取締役CEOに就任し、現在に至る。

27期の概況について

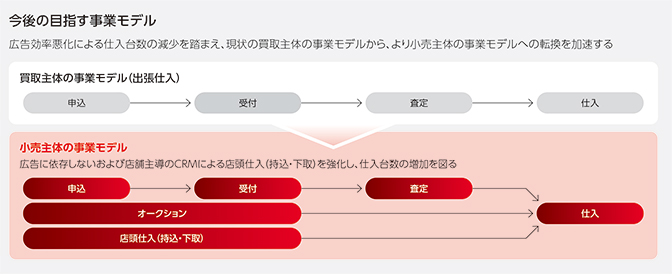

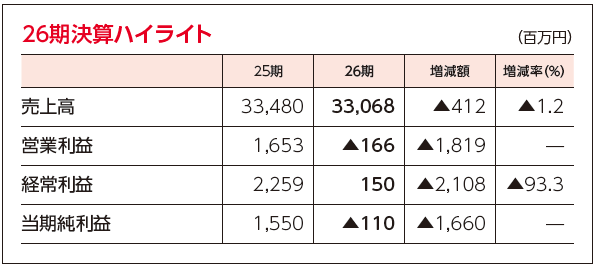

当社は持続的な成長に向けてコーポレートミッションとして「まだ世界にない、感動をつくる。」を掲げ、ビジョンである「バイクライフの生涯パートナー」の実現を目指しております。そのうえで、UX(顧客体験)グロースモデルの確立に向けて邁進し、①店舗開発によるお客様接点の増加、②CRM(カスタマー・リレーションシップ・マネジメント)システムの構築によるデータに立脚したマーケティング活動、③サービス拡充・整備事業のネットワーク化を図ってまいりました。また、第27期(2024年11月期、以下27期)においては、主力事業であるバイク事業をあらためて成長軌道に乗せるための活動および利益体質への改善に専念いたしました。具体的には、課題としている広告効率の改善や、査定成約率の向上による仕入台数の増加に加え、買取主体の事業モデルから小売主体の事業モデルへの転換を図り、広告に依存しない店頭仕入(持込・下取)やオークション仕入を強化いたしました。また、全社的な収益構造の改善を実現させるため、間接部門を対象とする組織再編に加え、広告宣伝費の削減ならびに支出基準の厳格化による経費の圧縮を実施いたしました。これにより、リテールは好転し、さらに全社一丸となって経営体質・事業構造の抜本的改革に取り組んだことで収益構造は大幅に改善いたしました。

バイク事業

仕入面においては、第2四半期連結会計期間以降、収益力の改善のために広告宣伝費を大幅に抑制したため、広告効率は順調に改善いたしました。また、広告抑制による仕入台数の減少を補うとともに、リテール販売用在庫を確保するため、店頭仕入(持込・下取)ならびにオークション仕入の強化に取り組んだことが奏功し、このチャネルからの仕入台数は増加いたしました。

販売面において、ホールセールでは、仕入台数の減少およびリテール販売用在庫確保により販売台数が前期比で大幅に減少いたしました。一方、車輌売上単価(一台当たりの売上高)は、販売価格水準を維持する販売に努めるとともに、オークション相場が好調に推移したことにより前期比でやや上回りました。リテールでは、既存店、新店ともに順調に推移し販売台数は前期比で大幅に増加いたしました。また、車輌売上単価(一台当たりの売上高)は、高品質の在庫確保に注力したものの前期比でやや下回りました。これらの結果、平均粗利額(一台当たりの粗利額)は継続的な仕入価格の適正化ならびにオークション相場の好調、付帯収益の伸張により前期比で上回りましたが、広告抑制による仕入台数の減少とリテール販売用在庫の確保により販売台数が前期比で大幅に減少したため、売上高は減収、売上総利益は前期並みとなりました。

その他

当社の完全子会社である株式会社ライフ&カンパニー、株式会社バイク王ダイレクトが行う各事業を親会社に取り込み直接行うことでオペレーションの合理化や経営資源の最適化によるシナジー効果の創出およびコスト削減を図るとともに、強固かつ効率的な経営管理体制を構築することを目的に、吸収合併することを2023年10月に決議し12月に吸収合併が完了いたしました。また、第2四半期連結会計期間より、当社の子会社である株式会社東洋モーターインターナショナルを連結の範囲に含め、従来の単体決算から連結決算に移行いたしました。

以上の結果、第1四半期累計期間までは厳しい状況ではありましたが、第2四半期連結会計期間以降の収益構造の改善のための施策が奏功し通期での黒字化を達成いたしました。

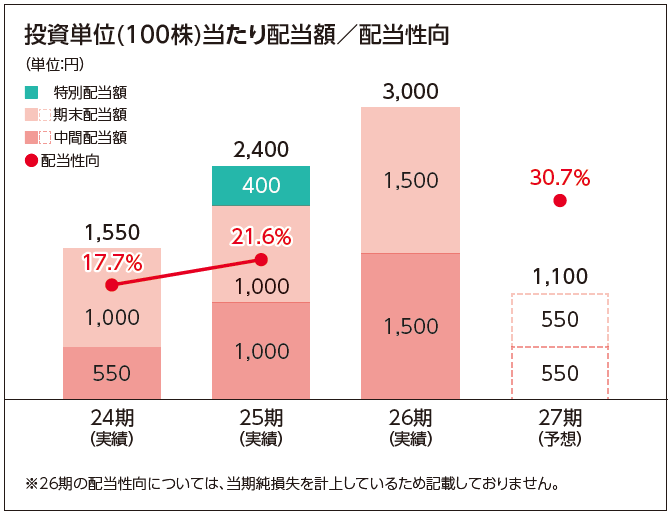

配当について

当社は、配当を株主還元における重要施策と考えており、安定的な配当を行うことを念頭に置きつつ、業績等を勘案したうえで配当額を決定しております。

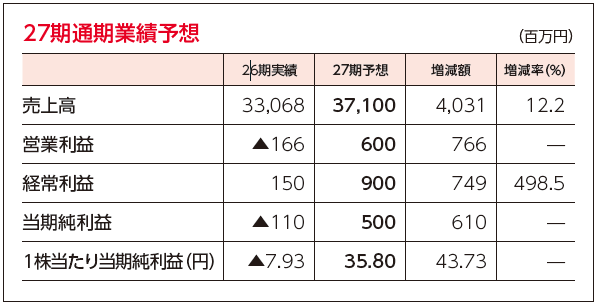

この基本方針に則り、27期の期末配当につきましては、期初予想どおり5.5円としており、年間配当は11円とさせていただきました。

また、28期の配当につきましては、基本方針に基づき、中間配当5.5円、期末配当5.5円の年間11円を予定しており、目標とする配当性向30%を目指してまいります。